信用情報は本人であれば誰でも照会可能です。

日本には3つの主要な信用情報機関があり、それぞれに開示請求を行うことで、現在登録されている信用情報の詳細を確認できます。

日本の3大信用情報機関

1.CIC(株式会社シー・アイ・シー)

主な加盟会社: クレジットカード会社、消費者金融、携帯電話会社など。

照会方法

• インターネット、郵送、窓口

公式サイト: https://www.cic.co.jp/

JICC(株式会社日本信用情報機構)

主な加盟会社: 消費者金融、信販会社、銀行系カードローンなど

照会方法

• インターネット、郵送、窓口

公式サイト: https://www.jicc.co.jp/

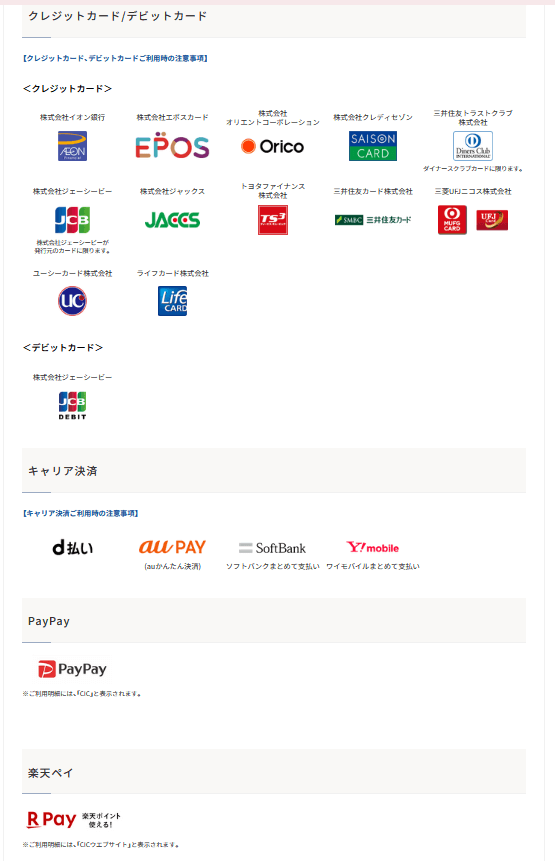

使用できる決済方法

インターネット開示で使用できる決済方法は下記のとおりです(2026年1月現在)。

KSC(全国銀行個人信用情報センター)

主な加盟会社: 銀行、信用金庫、信用組合、農協など

照会方法

•インターネット、郵送、窓口

公式サイト: https://www.zenginkyo.or.jp/pcic/

信用情報開示|照会に必要な書類

本人が開示請求する場合

代理人による開示請求

信用情報を調べるべきタイミング

信用情報開示レポートの見方

重要なチェックポイント

信用情報に問題があった場合の対処法

信用情報開示のメリット

注意点・よくある誤解

誤解1:「開示すると信用情報に悪影響」

事実: 本人による開示請求は信用情報に一切影響しません。

誤解2:「1つの機関だけ調べれば十分」

事実: 金融機関により加盟している信用情報機関が異なるため、3機関すべてを確認することが推奨されます。

誤解3:「家族の信用情報も確認できる」

事実: 本人以外の信用情報は、委任状等がない限り確認できません。

借金の返済が日々の負担になっているなら、任意整理で解決できる可能性があります!

よく相談がある業者はこちら☟

アコムの借金について詳しくはコチラ☜

楽天カードの借金について詳しくはコチラ☜

- 匿名OK

- 24時間受付

- 相談無料

司法書士なみき法務事務所

監修者:司法書士なみき法務事務所 代表 並木康剛

埼玉司法書士会所属 第2017号

【経歴】

15年にわたり、債務整理案件(任意整理・自己破産・個人再生)に対応し、多くの相談者様の生活再建をサポートしてまいりました。一人で悩まず、まずはお気軽にご相談ください。

タグ