債務整理に関する専門用語の解説をします。

同時廃止と管財事件

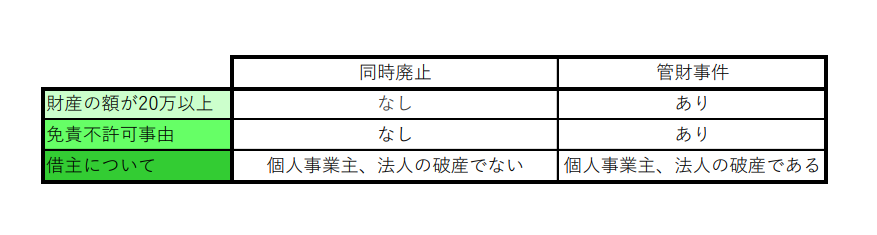

自己破産には、「同時廃止」「管財事件」の2つの種類があります。

「同時廃止」とは、破産管財人が選任されることなく、破産手続開始と同時に破産事件を終了する手続きをいいます。

個人の方が自己破産をする場合、「同時廃止」となることが多く、手続も管財事件に比べ簡易です。

同時廃止であれば管財事件に比べて時間も費用もかかりません。

同時廃止の場合、実費は2.3万程度、手続きにかかる期間は4ヶ月前後です。

同時廃止になる目安は主に以下の3つです。

・20万円以上の財産がないこと

・免責不許可事由がないこと。

・個人事業主、法人の破産でないこと

一方、管財事件の場合、実費は20〜50万円程度、手続きにかかる期間は4ヶ月以上です。

管財事件になる目安は主に以下の3つです。

・20万円以上の財産があること。

・免責不許可事由があること。

・個人事業主、法人の破産であること。

破産管財人

破産管財人とは

破産管財人は、自己破産が管財事件となる場合に選任される、第三者の立場にある弁護士です。

自己破産を申立した人が一定の財産を所有していたり、免責不許可事由がある場合に選ばれます。

自己破産の手続きをした弁護士とは別の弁護士が選ばれます。

破産管財人の役割

破産管財人は多くの役割を果たしますが、特に破産者に大きな影響を与える役割は次のものです。

1. 破産者宛の郵送物の確認

破産者宛の郵便物は管財人の事務所に転送され中身を確認されます。これにより、破産者が財産を隠していたり、嘘をついていることが判明する場合があります。

たとえば、証券会社から送られてきた株主総会関係書類によって株式を持っていることが分かったり、パチンコ店から会員向けの会報誌が送られてきてギャンブルをしていたことが分かったりといった場合です。

2. 不当な財産処分の取り消し

破産管財人には、破産者が財産に関して不当な行為をした場合にそれを否認する権限があります。

たとえば、破産前に財産を隠すため自宅や車の名義を親族に変更したり、迷惑をかけたくないからと友人にだけ返済した場合です。

3. 破産管財人の免責許可調査と注意点

破産管財人は、破産者の免責許可の可否を調査し、裁判所に免責について意見を述べる役割もあります。そのため、破産管財人との面談で嘘をつくと、免責許可を受けられない可能性が高くなります。

破産管財人との面談では、誠実な態度を心がけましょう。

免責不許可事由

免責不許可事由とは、破産法252条1項に規定されています。

条文を全て読んでもイメージしにくいかと思いますので、具体的な事例を挙げます。

例えば、

・どうせ破産をしたら取り上げられてしまうからと、お気に入りの高価なブランド品を友人にあげた。︎

・車を取られたくなかったので家族に名義変更をした。

・返済に困りクレジットカードで新幹線のチケットを購入して金券ショップで換金した。

・クレジットカードの返済をせずに友人にだけ返済をした。

・借金を重ねて、収入に見合わない額をキャバクラに注ぎ込んだり、競馬やパチンコにのめり込んだ。

・カードの申込の際に年収や他の借入内容を誤魔化していた。

・金融業者からの借金は自己破産で免除してもらいたいけれど,友達からの借金は支払いたいと考えて友達からの借金を申立の際に隠した。

・過去7年以内に破産免責許可ないし、給与取得者個人再生の認可を受けていた場合。

なお、免責不許可事由があるからといって必ず免責不許可(借金帳消しができない)になる訳ではありません。

殆どの方が自己破産手続きに真摯に向き合い、免責を認められています。

但し、免責不許可事由がある場合は、管財事件になる可能性が高くなるので、手続費用が同時廃止に比べ高くなります。

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

四 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

六 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

八 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

九 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

十一 第四十条第一項第一号、第四十一条又は第二百五十条第二項に規定する義務その他この法律に定める義務に違反したこと。

債権回収会社

債権回収会社とは、債権管理回収業に関する特別措置法に基づき、金融機関等から委託を受けまたは譲り受けて、特定金銭債権の管理回収を行う法務大臣の許可を得た民間の債権管理回収専門業者です。

時効

消滅時効とは…

消費者金融やカード会社からの借金については最終の借入または返済の期日から5年経過していれば、時効が成立している可能性が高くなります。

但し、裁判手続をされている場合は10年となります。

なお、「時効期間経過後」に支払督促を申し立て債務名義を取っている業者もありますが、その場合は時効の主張が可能です。

にも関わらず、債務整理業務を事務員に丸投げの一部事務所などは、裁判から10年経過していない=時効不成立と判断し、借金が残っているとして和解締結していることがあります。

残念なことにそのような事務所は少なくありません。

債務整理を依頼する専門家選びはご注意下さい!

タグ